陕西省建材技工学校 2017年部门决算公开资料

四、单位决算收支情况说明

(一)2017年度收入支出总体情况说明

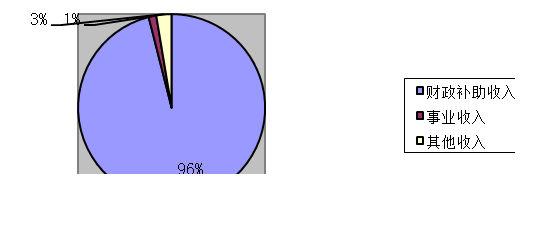

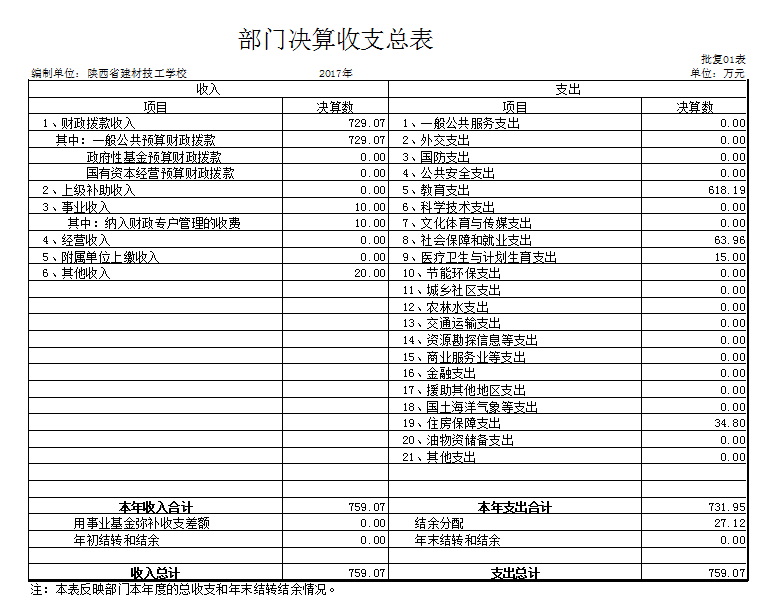

1、2017度学校各项收入总计为759.07万元,其中财政补助收入为729.07万元,占收入总额的96.00%,事业收入为10万元,占收入总额的1.00%,其他收入20.00万元,占收入总额的比例为3.00%。

本年度各项收入占总收入的比例结构如下图所示:

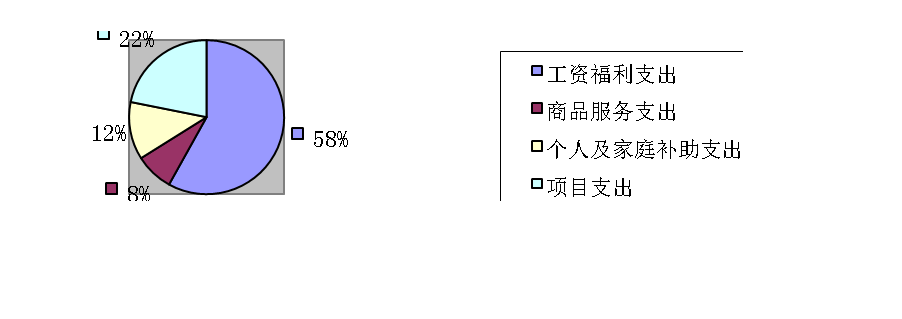

2、2017年度各项支出总计为731.95万元。按经济分类,其中工资福利支出425.24万元,占总支出的58%,商品和服务支出58.70万元,占总支出的8%,对个人和家庭的补助支出88.01万元,占总支出的12%,项目支出160.00万元,占总支出的22%。

各项支出占总支出的比例结构如下图所示:

(二)2017年度财政拨款收入支出总体情况说明

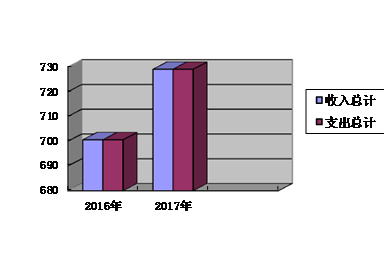

1、财政拨款收入支出总体情况及比上年增减情况,分析增减变化的原因。

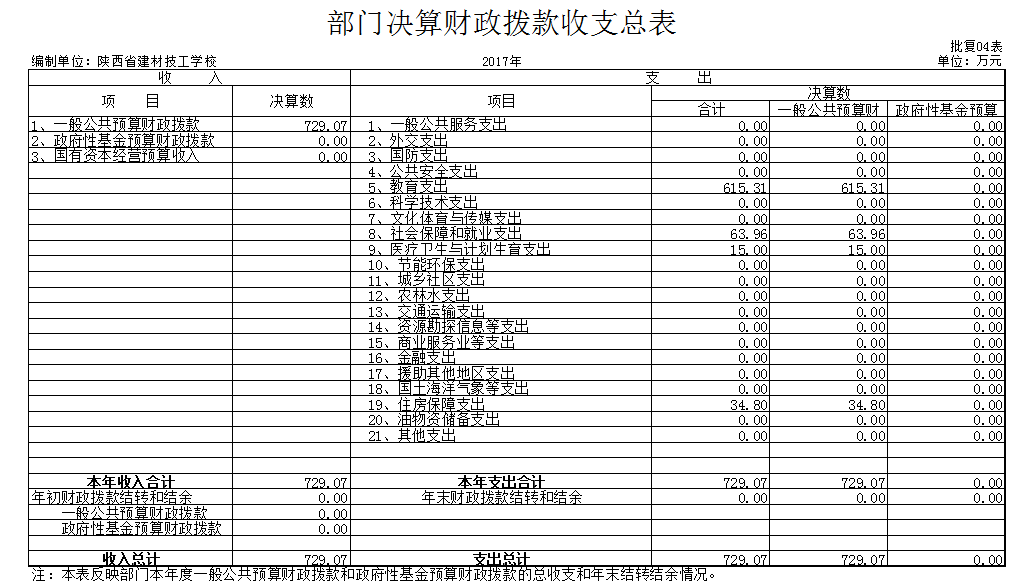

(1)我校上年度财政拨款收入总计为670.58万元,本年财政拨款收入为729.07万元,比上年增加58.49万元,增加8.35%。主要因为中职质量提升计划计划项目预算增加。

(2)上年度支出总计700.58万元,本年支出总计731.95万元,比上年增加31.37万元,增加4.48%,主要因为中职质量提升计划计划项目支出增加。

收入支出与上年对比分析图示如下:

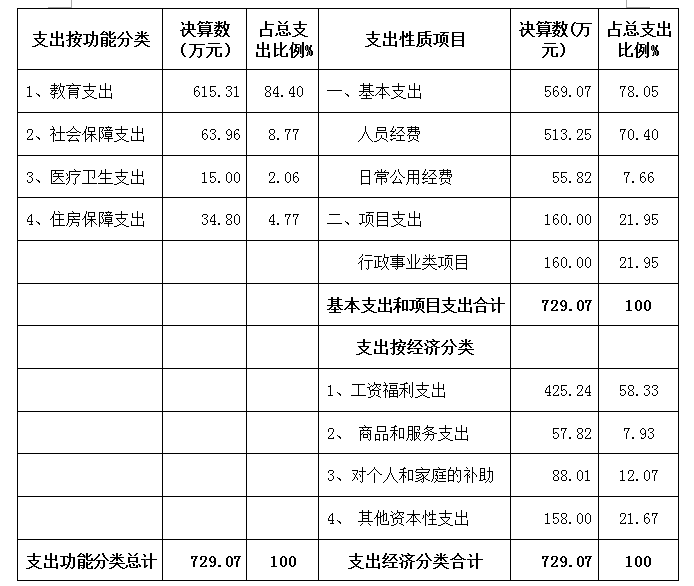

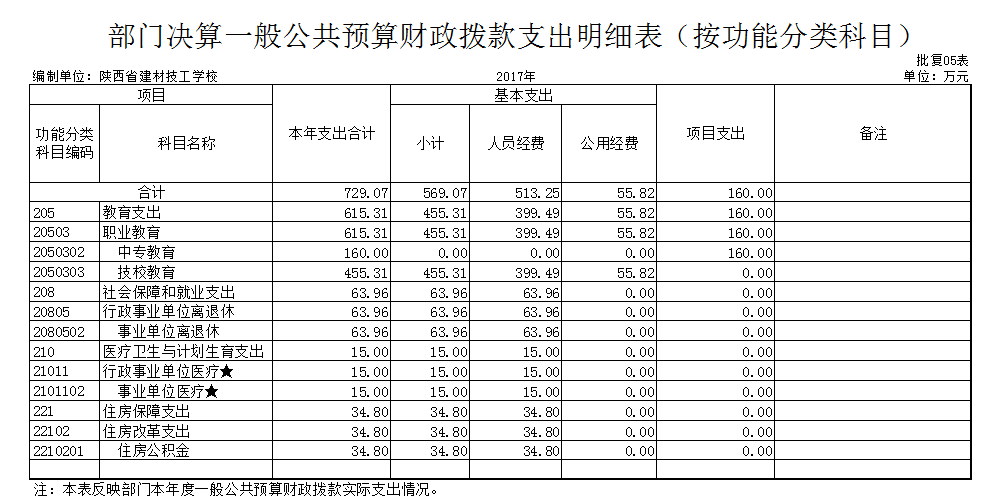

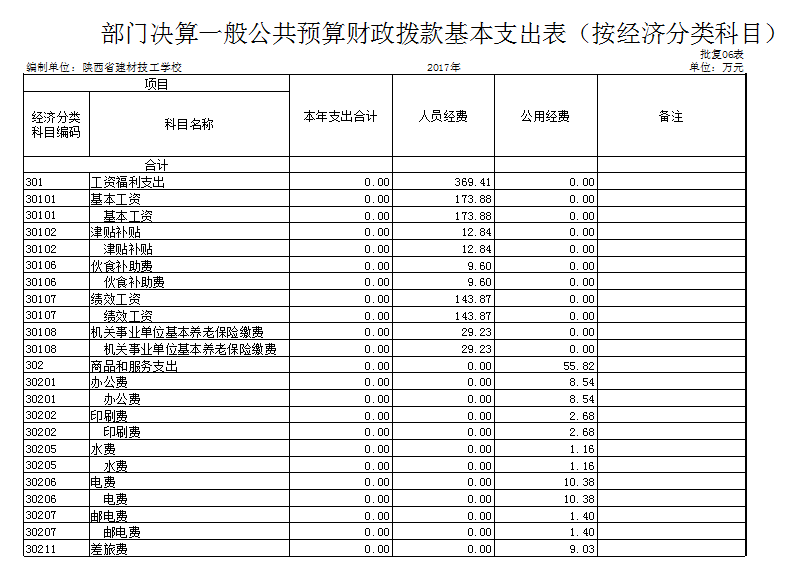

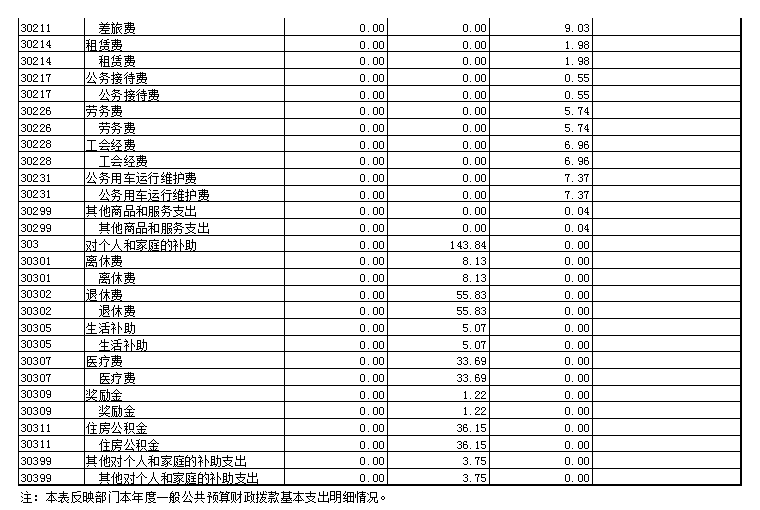

2、一般公共预算财政拨款支出情况。(按政府功能分类科目说明支出具体内容)

财政拨款收入按功能及经济分类支出金额及构成比例如下表所示:

3、政府性基金财政拨款收支情况说明

发布日期:2018-09-25

内容

1、2017年部门决算说明

1、2017年部门决算说明

2、2017年部门决算公开报表

一、单位主要职责

陕西省建材技工学校创建于1979年6月,是原国家建材部在全国设立的四所建材工业技工学校之一。原名“国家建材部耀县水泥工业技工学校”,1988年4月下划陕西省建材工业局管理,更名为“陕西省建材技工学校”,现为省教育厅下属县处级全额拨款事业单位。学校位于铜川市耀州区东关,与药王山风景区、陕西秦岭水泥集团股份有限公司相邻。我校主要承担全省范围内建材行业中级技术工人的培养和培训工作以及全省建材行业及相关工种技能鉴定和培训工作,常年面向全省开展水泥专业职工培训和职业技能鉴定,承担铜川地区再就业培训和安全特种作业人员培训等工作。我校是全省建材行业唯一的一所技工学校。

二、2017年度单位工作完成情况

1、学校认真贯彻落实党的十九大精神和国家有关职业教育方针政策,积极开展“两学一做”学习实践活动,统一思想,提高认识,坚持正确的办法方向。

2、我校2017年度在学校领导班子的正确领导和财务部门的努力工作下,合理编制全年经费预算,有效安排资金运用,在严格控制基本公用支出的同时,认真执行专项资金项目建设,保证了学校各项工作的顺利开展,并完成了专项资 金项目建设任务。

3、积极争取项目资金。2017年7月省教育厅支持我校中职教育质量提升计划专项资金160万元,用于我校教学楼维修改造项目,在时间紧进度慢的情况下,学校积极和省财政厅资产与采购处、省教育厅财务处等部门联系、协调和审批前期各项政府采购程序,使该项工作在年底前顺利完工并投入使用。同时积极申报和争取2018年专项资金,目前项目已经上报,力争在2018年为学校争取项目资金300万元左右,用于改善学校教学和办公设施,力争为一线教师配备笔记本电脑,彻底加强和改善学校硬件基础设施。

4、按照国家有关政策规定,厉行节约,勤俭办学,严格控制各项公用经费,尤其是“三公”经费,公务接待费和公务用车运行维护费支出与以前年度相比大幅度降低,并且控制在预算范围内。

5、本年度根据内部控制基础评价工作的要求,学校修订并进一步完善了财务管理制度,梳理了各项经济业务流程,形成了内部控制评价报告,制订了目标和措施,为下一步完善内部控制体系建设奠定了良好的基础。

6、2017年6月上旬,省教育厅审计处对我校2016年度财务收支情况进行了专项内部审计,审计组对我校的综合财务管理水平、财务管理制度、报销审批程序等方面给予了高度评价。当然,取得这样的成绩是学校领导班子以及教职员工共同努力的结果。在今后的工作中我们将以此为契机,强管理、重规范、精细致,使我校财务管理工作更上新台阶。

7、加强日常财务收支管理。在日常报销工作中严格按照学校的相关规定,从严要求,按制度办事,保证报销程序和报销票据合法、合理、合规。同时大力宣传报销规定,并多次提醒大家在报销时应该注意的细节问题,得到了学校领导和同志们的认可和好评。

8、认真做好年终决算工作。年终决算是一项比较复杂和繁重的工作任务,主要是进行结清旧账,年终转账和记入新账,编制会计报表等。财务报表是反映单位财务状况和收支情况的书面文件,是财政部门和单位领导了解情况,掌握政策,指导学校预算执行工作的重要资料,也是编制下年度学校财务收支计划的基础。所以财务科非常重视这项工作,放弃节假日休息时间,加班加点,认真细致地搞好年终决算和编制各种会计报表。同时针对报表又撰写出了详尽的财务分析报告,对一年来的收支活动进行分析和研究,做出正确的评价,通过分析,总结出管理中的经验,揭示出存在的问题,以便改进财务管理工作,提高管理水平,也为学校领导班子的决策提供了依据。

9、加大技能鉴定工作力度,充分发挥社会培训功能。技能鉴定工作在陕西省建材专业工种职业技能鉴定站大力支持下,深入汉中勉县尧柏水泥有限公司、铜川声威建材有限责任公司、尧柏特种水泥集团有限公司蒲城分公司、韩城尧柏阳山庄水泥有限公司、商洛尧柏秀山水泥有限公司、铜川药王山生态水泥有限公司、咸阳康美特陶瓷有限公司、陕西富平水泥有限公司开展鉴定前职工培训和考核工作。

在培训和考核工作过程中,学校学生处和教务科相互配合,高标准严要求并根据企业发展需求完善修改各专业培训课件内容和形式,对水泥工艺鉴定题库及培训教材进行重新整编排序,适应企业生产实际需求,整改培训方法,严肃考核制度,取得了良好效果,达到了企业和职工双满意。

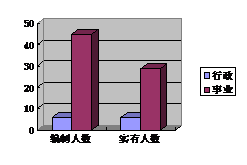

三、单位人员情况说明

截止2017年底,本单位人员编制51人,实有人员66人,其中行政工勤6人、事业29人。单位管理的离退休人员31人。

1、学校认真贯彻落实党的十九大精神和国家有关职业教育方针政策,积极开展“两学一做”学习实践活动,统一思想,提高认识,坚持正确的办法方向。

2、我校2017年度在学校领导班子的正确领导和财务部门的努力工作下,合理编制全年经费预算,有效安排资金运用,在严格控制基本公用支出的同时,认真执行专项资金项目建设,保证了学校各项工作的顺利开展,并完成了专项资 金项目建设任务。

3、积极争取项目资金。2017年7月省教育厅支持我校中职教育质量提升计划专项资金160万元,用于我校教学楼维修改造项目,在时间紧进度慢的情况下,学校积极和省财政厅资产与采购处、省教育厅财务处等部门联系、协调和审批前期各项政府采购程序,使该项工作在年底前顺利完工并投入使用。同时积极申报和争取2018年专项资金,目前项目已经上报,力争在2018年为学校争取项目资金300万元左右,用于改善学校教学和办公设施,力争为一线教师配备笔记本电脑,彻底加强和改善学校硬件基础设施。

4、按照国家有关政策规定,厉行节约,勤俭办学,严格控制各项公用经费,尤其是“三公”经费,公务接待费和公务用车运行维护费支出与以前年度相比大幅度降低,并且控制在预算范围内。

5、本年度根据内部控制基础评价工作的要求,学校修订并进一步完善了财务管理制度,梳理了各项经济业务流程,形成了内部控制评价报告,制订了目标和措施,为下一步完善内部控制体系建设奠定了良好的基础。

6、2017年6月上旬,省教育厅审计处对我校2016年度财务收支情况进行了专项内部审计,审计组对我校的综合财务管理水平、财务管理制度、报销审批程序等方面给予了高度评价。当然,取得这样的成绩是学校领导班子以及教职员工共同努力的结果。在今后的工作中我们将以此为契机,强管理、重规范、精细致,使我校财务管理工作更上新台阶。

7、加强日常财务收支管理。在日常报销工作中严格按照学校的相关规定,从严要求,按制度办事,保证报销程序和报销票据合法、合理、合规。同时大力宣传报销规定,并多次提醒大家在报销时应该注意的细节问题,得到了学校领导和同志们的认可和好评。

8、认真做好年终决算工作。年终决算是一项比较复杂和繁重的工作任务,主要是进行结清旧账,年终转账和记入新账,编制会计报表等。财务报表是反映单位财务状况和收支情况的书面文件,是财政部门和单位领导了解情况,掌握政策,指导学校预算执行工作的重要资料,也是编制下年度学校财务收支计划的基础。所以财务科非常重视这项工作,放弃节假日休息时间,加班加点,认真细致地搞好年终决算和编制各种会计报表。同时针对报表又撰写出了详尽的财务分析报告,对一年来的收支活动进行分析和研究,做出正确的评价,通过分析,总结出管理中的经验,揭示出存在的问题,以便改进财务管理工作,提高管理水平,也为学校领导班子的决策提供了依据。

9、加大技能鉴定工作力度,充分发挥社会培训功能。技能鉴定工作在陕西省建材专业工种职业技能鉴定站大力支持下,深入汉中勉县尧柏水泥有限公司、铜川声威建材有限责任公司、尧柏特种水泥集团有限公司蒲城分公司、韩城尧柏阳山庄水泥有限公司、商洛尧柏秀山水泥有限公司、铜川药王山生态水泥有限公司、咸阳康美特陶瓷有限公司、陕西富平水泥有限公司开展鉴定前职工培训和考核工作。

在培训和考核工作过程中,学校学生处和教务科相互配合,高标准严要求并根据企业发展需求完善修改各专业培训课件内容和形式,对水泥工艺鉴定题库及培训教材进行重新整编排序,适应企业生产实际需求,整改培训方法,严肃考核制度,取得了良好效果,达到了企业和职工双满意。

三、单位人员情况说明

截止2017年底,本单位人员编制51人,实有人员66人,其中行政工勤6人、事业29人。单位管理的离退休人员31人。

四、单位决算收支情况说明

(一)2017年度收入支出总体情况说明

1、2017度学校各项收入总计为759.07万元,其中财政补助收入为729.07万元,占收入总额的96.00%,事业收入为10万元,占收入总额的1.00%,其他收入20.00万元,占收入总额的比例为3.00%。

本年度各项收入占总收入的比例结构如下图所示:

2、2017年度各项支出总计为731.95万元。按经济分类,其中工资福利支出425.24万元,占总支出的58%,商品和服务支出58.70万元,占总支出的8%,对个人和家庭的补助支出88.01万元,占总支出的12%,项目支出160.00万元,占总支出的22%。

各项支出占总支出的比例结构如下图所示:

(二)2017年度财政拨款收入支出总体情况说明

1、财政拨款收入支出总体情况及比上年增减情况,分析增减变化的原因。

(1)我校上年度财政拨款收入总计为670.58万元,本年财政拨款收入为729.07万元,比上年增加58.49万元,增加8.35%。主要因为中职质量提升计划计划项目预算增加。

(2)上年度支出总计700.58万元,本年支出总计731.95万元,比上年增加31.37万元,增加4.48%,主要因为中职质量提升计划计划项目支出增加。

收入支出与上年对比分析图示如下:

2、一般公共预算财政拨款支出情况。(按政府功能分类科目说明支出具体内容)

财政拨款收入按功能及经济分类支出金额及构成比例如下表所示:

3、政府性基金财政拨款收支情况说明

“本单位无政府性基金决算收支,并已公开空表”。

4、国有资本经营财政拨款收支情况说明

“本单位无国有资本经营决算拨款收支”。

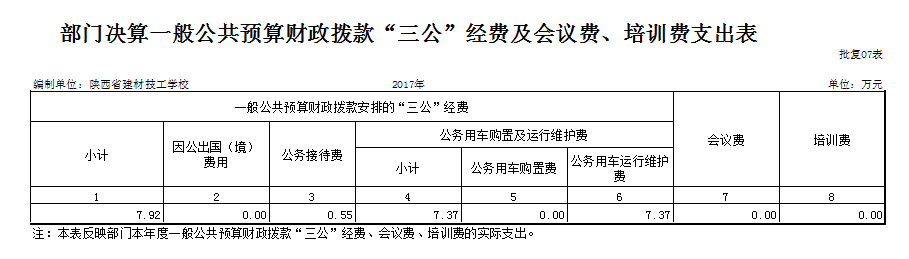

(三)2017年度“三公”经费、培训费及会议费支出情况说明

2017年我校“三公经费”预算7.37万元,实际支出7.37万元。我校2017年无会议费及培训费开支。

五、2017年度单位绩效管理情况说明

(一)整体支出绩效完成情况

1、预算编制情况

我校2017年年初预算收入总额为469.17万元,其中财政拨款收入预算449.17万元,事业收入预算20万元。

年初支出预算469.17万元,按功能分类,其中教育支出378.54万元,社会保障支出55.83万元,住房保障支出34.80万元。按经济分类,其中工资福利支出290.00万元,商品和服务支出81.66万元,对个人和家庭的补助支出97.51万元。

2、预算执行情况

本年度严格执行预算收入支出,合理安排资金运用,保证预算支付进度,完成了全年预算执行任务。

2017度学校各项收入总计为759.07万元,其中财政补助收入为729.07万元,占收入总额的96.00%,事业收入为10万元,占收入总额的1.00%,其他收入20.00万元,占收入总额的比例为3.00%。

本年度各项支出总计为731.95万元。按经济分类,其中工资福利支出425.24万元,占总支出的58%,商品和服务支出58.70万元,占总支出的8%,对个人和家庭的补助支出88.01万元,占总支出的12%,项目支出160.00万元,占总支出的22%。

我校2017年度财政拨款收入总计729.07万元,已全部支出,年末无结转结余。

3、预算管理情况

学校的财务人员认真对学校的经费进行预算编制,各项开支严格按照有关财务规章制度进行,对各笔收入和支出做好详细的日记账,专款专用,对口开支,实行收支两条线。

(二)项目支出绩效情况

1、项目基本情况

我校2017年项目建设资金160万元,为现代职业教育质量提升计划专项资金建设项目,其中包括校舍维修改造与教学仪器设备更新。

2、项目资金情况

我校2017年中职院校教学能力提升专项资金财政拨款160万元,其中校舍维修改造116万元,购置教学仪器设备44万元。

3、项目绩效完成情况

(1)产出指标完成情况

教学楼教室地面改造1200平方米,教学楼门窗改造1200平方米,教室室内吊顶及防水处理1200平方米,教学楼建筑安装改造工程1200平方米,购置教学仪器设备6套。

(2)效益指标完成情况

我校今年年培训企业职工就业技能培训680人次,技能鉴定260人次,超额完成了各种社会培训和技能鉴定工作,取得了较好的经济和社会效益。

(3)满意度指标完成情况

我校适应企业生产实际需求,整改培训方法,严肃考核制度,取得了良好效果,达到了企业和职工双满意。

六、其他重要事项的情况说明

(一)行政运行经费支出情况。

2017度学校人员经费支出513.25万元,较上年度减少了7.26万元,主要原因为绩效工资降低 ,日常公用经费支出58.7万元,较上年减少了14.96万元,主要原因为增加了办公耗材用品的循环使用率,节省了办公经费开支。

(二)政府采购支出情况。

2017年本单位政府采购支出总额共160 万元,其中政府采购货物类支出32.5万元、政府采购工程类支出127.5 万元。学校严格按照资产处政府采购审批流程进行采购,审批、采购手续合法、合理、公开透明。

(三)国有资产占用及购置情况说明

截至2017年末,本单位所属单位共有车辆2辆。

七、专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指单位使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、国有资本经营财政拨款收支情况说明

“本单位无国有资本经营决算拨款收支”。

(三)2017年度“三公”经费、培训费及会议费支出情况说明

2017年我校“三公经费”预算7.37万元,实际支出7.37万元。我校2017年无会议费及培训费开支。

五、2017年度单位绩效管理情况说明

(一)整体支出绩效完成情况

1、预算编制情况

我校2017年年初预算收入总额为469.17万元,其中财政拨款收入预算449.17万元,事业收入预算20万元。

年初支出预算469.17万元,按功能分类,其中教育支出378.54万元,社会保障支出55.83万元,住房保障支出34.80万元。按经济分类,其中工资福利支出290.00万元,商品和服务支出81.66万元,对个人和家庭的补助支出97.51万元。

2、预算执行情况

本年度严格执行预算收入支出,合理安排资金运用,保证预算支付进度,完成了全年预算执行任务。

2017度学校各项收入总计为759.07万元,其中财政补助收入为729.07万元,占收入总额的96.00%,事业收入为10万元,占收入总额的1.00%,其他收入20.00万元,占收入总额的比例为3.00%。

本年度各项支出总计为731.95万元。按经济分类,其中工资福利支出425.24万元,占总支出的58%,商品和服务支出58.70万元,占总支出的8%,对个人和家庭的补助支出88.01万元,占总支出的12%,项目支出160.00万元,占总支出的22%。

我校2017年度财政拨款收入总计729.07万元,已全部支出,年末无结转结余。

3、预算管理情况

学校的财务人员认真对学校的经费进行预算编制,各项开支严格按照有关财务规章制度进行,对各笔收入和支出做好详细的日记账,专款专用,对口开支,实行收支两条线。

(二)项目支出绩效情况

1、项目基本情况

我校2017年项目建设资金160万元,为现代职业教育质量提升计划专项资金建设项目,其中包括校舍维修改造与教学仪器设备更新。

2、项目资金情况

我校2017年中职院校教学能力提升专项资金财政拨款160万元,其中校舍维修改造116万元,购置教学仪器设备44万元。

3、项目绩效完成情况

(1)产出指标完成情况

教学楼教室地面改造1200平方米,教学楼门窗改造1200平方米,教室室内吊顶及防水处理1200平方米,教学楼建筑安装改造工程1200平方米,购置教学仪器设备6套。

(2)效益指标完成情况

我校今年年培训企业职工就业技能培训680人次,技能鉴定260人次,超额完成了各种社会培训和技能鉴定工作,取得了较好的经济和社会效益。

(3)满意度指标完成情况

我校适应企业生产实际需求,整改培训方法,严肃考核制度,取得了良好效果,达到了企业和职工双满意。

六、其他重要事项的情况说明

(一)行政运行经费支出情况。

2017度学校人员经费支出513.25万元,较上年度减少了7.26万元,主要原因为绩效工资降低 ,日常公用经费支出58.7万元,较上年减少了14.96万元,主要原因为增加了办公耗材用品的循环使用率,节省了办公经费开支。

(二)政府采购支出情况。

2017年本单位政府采购支出总额共160 万元,其中政府采购货物类支出32.5万元、政府采购工程类支出127.5 万元。学校严格按照资产处政府采购审批流程进行采购,审批、采购手续合法、合理、公开透明。

(三)国有资产占用及购置情况说明

截至2017年末,本单位所属单位共有车辆2辆。

七、专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指单位使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的日常公用经费支出。

上一篇:没有了

下一篇:2018年拟推荐参加副高级职称评审人员公示